Die Zahnzusatzversicherung: Abgesichert in die Zukunft

visivasnc/bigstockphoto.com

visivasnc/bigstockphoto.comWir haben uns auf Gesundheit, Vitalität und ein gesundes Zahnbild spezialisiert. Um Sie stets auf dem neuesten Stand der Wissenschaft behandeln zu können, stehen wir vor jeder Handlung in engen Kontakt mit Ihnen. Die Beratung rund um die Möglichkeiten, zum Erhalt sowie zur Verbesserung der Zahnoptik sowie Zahngesundheit stehen im Fokus.

Immer wieder fällt uns auf, dass Patienten sich gegen bestimmte Zahnerhaltungsmaßnahmen oder regelmäßige Behandlungen zum Entfernen von Zahnstein, Plaque und Co. sträuben. Die Gründe hierfür sind vielseitig:

- Angst vor dem Eingriff

- Unlust lange Prophylaxe-Behandlungen auf sich zu nehmen

- Die Sorge um hohe Kosten

Doch für jeden Grund der Aversion gegenüber den Behandlungen gibt es ein Gegenmittel. Sollten Sie Angst vor dem Eingriff haben, eventuell unter einer Phobie leiden, greifen wir auf besondere Behandlungsmethoden zurück. Wenn Sie sich kaum freie Zeit für den Eingriff schaffen können, finden wir flexibel einen Termin mit Ihnen.

Haben Sie Sorgen bezüglich etwaiger hoher Kosten, die mit einer Zahnbehandlung einhergehen kann? Dann gilt es eine Zahnzusatzversicherung abzuschließen. Diese unterstützt Sie bei der Bewältigung von hohen Kosten, die nicht über Ihre gesetzliche Krankenversicherung abgedeckt sind.

Warum ist eine Zahnzusatzversicherung sinnvoll?

Zahlreiche Patienten und Patientinnen stellen die Frage, ob eine Zahnzusatzversicherung sinnvoll ist. Diese Frage lässt sich laut der Experten von Zahnzusatzversicherungen-Vergleich.com ganz leicht beantworten. Werfen Sie einen Blick in Ihre zahnärztliche Historie. Haben Sie des Öfteren Leistungen des Zahnarztes in Anspruch genommen? Dann lässt sich das Risiko für zukünftig bevorstehende Behandlungen vorhersehen.

Das Risiko, erneut intensive Behandlung der Zähne in Anspruch nehmen zu müssen, ist gut einschätzbar. Sie können abschätzen, wann und ob eine teure Zahnsanierung vonnöten sein wird. Zudem können Patienten einen Blick auf die Zahngesundheit der Eltern werfen.

Viele zahnmedizinische Erkrankungen sind vererbbar und treten daher, nicht nur bei den Eltern auf. Um die Notwendigkeit einer Zahnzusatzversicherung abzuwägen, sollten Sie neben der elterlichen Gesundheitsgeschichte auch weitere Aspekte in Ihre Bewertung einfließen lassen. Haben Sie ältere Füllungen, die eines baldigen Ersatzes bedürfen? Hierbei greifen Sie im besten Fall nicht auf die von der Krankenkasse finanzierten Zementfüllungen zurück.

Hochwertige Füllmaterialien oder auch Inlays und Kronen gehen mit erhöhten Kosten einher. Diese Kosten können durch eine gute Zahnzusatzversicherung aufgefangen werden. Zudem sind wurzelbehandelte Zähne besonders anfällig für Erkrankungen, die dann einen Ersatz des Zahnes notwendig machen. Das Risiko, dass dieser Zahn durch eine Brücke oder ein Implantat ersetzt werden muss, ist enorm hoch. Zu guter Letzt sollten Sie sich fragen, ob Sie bereits alte Kronen oder Brücken haben. Selbst der beste Zahnersatz ist nicht für die Ewigkeit bestimmt. Daher sollten Sie schon heute in die Zukunft sehen und einen teuren Austausch absichern.

Auch in jungen Jahren in Erwägung zu ziehen?

Besonders in jungen Jahren, bei guten Zähnen, kommt die Idee eine Zahnzusatzversicherung abzuschließen meist ungelegen. Es gibt genug andere Absicherungen sowie Investitionen, die Sie tätigen möchten. Doch auch junge Patienten sollten nicht zu lange mit dem Abschluss einer Zahnzusatzversicherung warten. Denn wer früh einsteigt, profitiert von noch sehr geringen Beiträgen.

Die anfänglichen Beitragssätze sind bei allen Versicherungen, seien diese mit oder ohne Altersrückstellung, sehr niedrig angelegt. Somit können Sie schon frühzeitig in Ihre dauerhafte Zahngesundheit investieren. Wenn es eine Bildung von Altersrückstellungen in Ihrem Tarif gibt, profitieren Sie sogar im Alter von niedrigen Beitragssätzen. Zudem sollten Sie den Abschluss der Versicherung nicht weiter hinausschieben, da ein Abschluss nicht mehr möglich ist, wenn bereits eine Behandlung angeraten oder geplant ist.

Viele Versicherungen nehmen Sie auch nur noch unter extremen Bedingungen auf, wenn bereits mehrere Zähne ersetzt werden mussten oder fehlen. Riskieren Sie daher bei optimaler Zahngesundheit nicht den umfassenden Schutz im Alter.

Für Kinder empfehlenswert: Sie haben Kinder und stellen sich die Frage, ob eine Zahnzusatzversicherung für Kieferorthopädie sinnvoll ist? Die Antwort lautet – warten Sie nicht länger mit dem Abschluss. Schauen Sie einmal in den Klassenraum einer 5ten, 6ten oder7ten Klasse hinein. Die Mehrheit der Kinder trägt eine Zahnspange zur Korrektur von Zahnfehlstellungen. Wer sich einmal über die Kosten einer Zahnspange informiert, wird wissen, dass diese nur schwer allein zu stemmen sind.

Langes Sparen sowie das Abbezahlen in Raten sind erforderlich, wenn Sie keinen umfassenden Versicherungsschutz genießen. Die Kosten für eine Zahnspange belaufen sich in der Regel auf einen Betrag zwischen 3000 und 6000 Euro. Dieser lässt sich abfangen, wenn eine Zahnzusatzversicherung für Kieferorthopädie noch vor dem 6ten Lebensjahr abgeschlossen wurde. Dieses Lebensalter ist besonders relevant, denn der Vertrag lässt sich nur abschließen, wenn noch keine Zahnfehlstellungen diagnostiziert wurden. Sobald die Milchzähne ausgefallen sind, kann dies jedoch geschehen.

Sichern Sie die Zahngesundheit Ihres Nachwuchses daher frühzeitig ab.

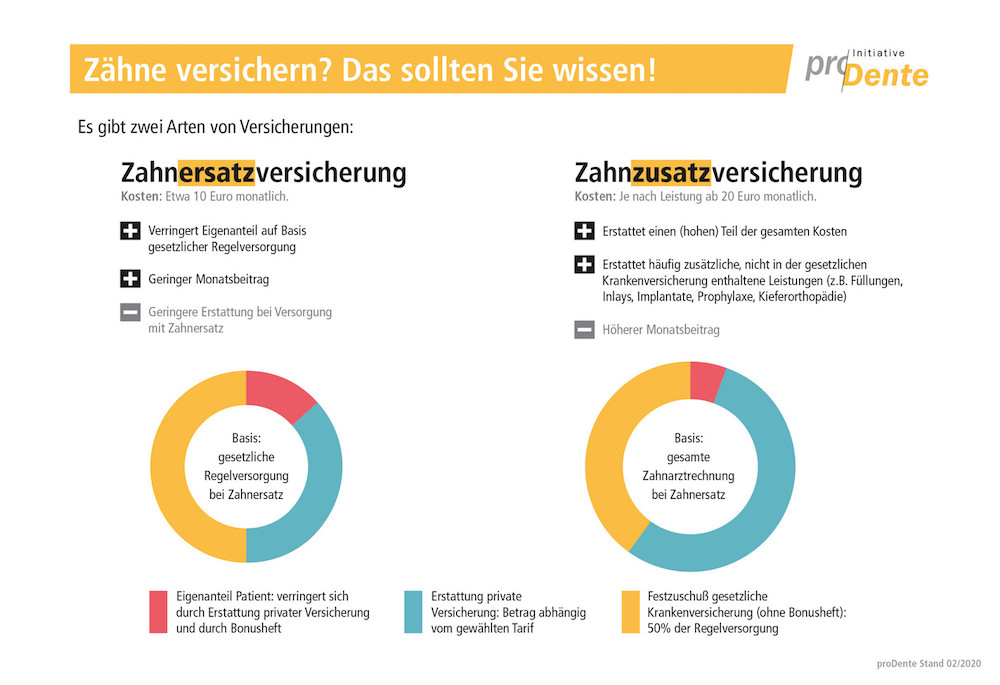

Welche Kosten übernimmt die gesetzliche Krankenkasse?

Um die Relevanz der privaten Zahnzusatzversicherung besser abzuschätzen, gilt es die Leistungen der gesetzlichen Krankenkasse zu kennen. Zwar übernimmt diese die Kosten für eine Behandlung beim Zahnarzt, jedoch mit einem Haken: Diagnosen, Behandlungen von Karies durch Füllungen, Wurzelbehandlungen und Zahnersatz erfolgen auf einem sehr geringen Leistungsniveau. Es wird lediglich erstattet, was ausreichend und zweckmäßig ist.

Für höherwertige Zahnversorgung müssen Sie selbst tief in die Tasche greifen. Wünschen Sie sich die beste Behandlung mit einer schönen Ästhetik, sollten Sie eine Zahnzusatzversicherung abschließen. Implantate, die als Zahnersatz Lösung nach dem Entfernen eines Zahnes eingesetzt werden, müssen Sie zum großen Teil selbst zahlen. Die gesetzliche Krankenkasse leistet lediglich den gesetzlich geregelten Festkostenzuschuss, der auf der sogenannten Regelversorgung basiert. Bei Prothesen bekommen Sie das minimale Leistungsniveau erstattet. Kostenaufwendigere Ausführungen, die mit längerer Haltbarkeit sowie besser Passform einhergehen, sind nicht im Leistungsspektrum der gesetzlichen Krankenversicherung enthalten. Sollten Sie unter Problemen mit dem Kiefer leiden, gilt es eine Zahnzusatzversicherung abzuschließen. Denn die gesetzlichen Krankenkassen leisten kieferorthopädische Behandlungen nur bis zum 18. Lebensjahr. Danach muss ein Extremfall nachgewiesen werden, um finanzielle Unterstützung zu erhalten.

Welche Auswahlkriterien sollte der Versicherer erfüllen?

Bevor Sie sich für einen Tarif entscheiden, sollten Sie einige Aspekte genauer beleuchten. Denn hinter vielen recht günstigen Zahnzusatzversicherungen verstecken sich Stolpersteine, die bei einer notwendigen Behandlung sichtbar werden.

Im Fokus Ihrer Versicherung sollten hohe Leistungen bei Zahnersatz stehen. Schließlich fallen bei ebendiesem Punkt die höchsten Kosten an. Achten Sie darauf, dass Ihr Tarif hochwertige Leistungen im Zahnersatz bietet. Hierzu gehören beispielsweise Implantate, Brücken aber auch Kronen und Inlays.

Besonderes Augenmerk ist auf Inlays zu legen, da diese von vielen Tarifen nicht erstattet werden. Hierbei handelt es sich um Einlagefüllungen aus Keramik oder Gold, die passgenau an Ihre Zahnform abgestimmt werden. Inlays sind je nach Auswahl des Materials sowie der Komplexität der zu füllenden Zahnstruktur sehr teuer. Nicht selten zahlen Sie mehrere hunderte Euros für einen einzigen Zahn. Daher darf Ihr Tarif keine Ausnahmen bei Inlays machen.

Wenn von einem hochwertigen Schutz durch den Versicherer die Rede ist, sind nicht nur die Leistungsspektren zu beachten, sondern auch die Höhe der Kostenübernahme. Gängige Modelle umfassen 70 %, 80 % und 90 %. Je höher der übernommene Anteil der Rechnung liegen soll, desto höher fallen Ihre monatlichen Beiträge aus. Lassen Sie sich hiervon jedoch nicht beirren und wählen Sie einen Tarif, der Ihnen mindestens 75 % der Kosten erstattet. Daraus resultiert nach Abzug aller übernommenen Kosten durch die Krankenkasse und der Zusatzversicherung ein Eigenanteil von 25 %. Bei mehreren tausenden Euro ergibt dies einen großen Betrag, den Sie selbst finanzieren müssen. Soll dieser so gering wie möglich ausfallen, machen Tarife mit einer 90 bis 100 prozentigen Erstattung am meisten Sinn.

Lohnt sich die 100%-Erstattung?

Sicherlich können Sie sich auch für einen Tarif entscheiden, der 100% der entstehenden Kosten abdeckt. Jedoch gilt hier die Kosten-Nutzen Abwägung in aller Ruhe zu evaluieren. Auf Expertenportalen zur Zahnzusatzversicherung, wie Zahnzusatzversicherungen-Vergleich.com, können Sie kostenfrei und in aller Ruhe von Zuhause mehr als 200 Tarife vergleichen und den für Sie passenden ausfindig machen. Denn die meisten Policen, die eine solch hohe Absicherung bieten, werden mit monatlich extrem hohen Beiträgen ausgeführt.

Nicht nur Zahnersatz?

Neben dem reinen Zahnersatz sollten Sie in Ihrem Vertrag Wert auf Zusatzleistungen bei der Zahnbehandlung legen. Denn es gibt viele zahnärztliche Leistungen, die zu einer gesteigerten Zahngesundheit beitragen und Ihnen in Notsituationen alternative Behandlungen ermöglichen. So sollten Sie beispielsweise die Zahnfleisch- und Parodontalbehandlung mitversichern. Diese beiden Eingriffe umschließen alle Arbeiten eines Zahnarztes, die das Vorbeugen oder Behandeln von chronischen Zahnfleischentzündungen umfassen. Die Mund- und Zahngesundheit wird bspw. nachweislich positiv durch eine regelmäßige Zahnprophylaxe, in Form einer professionellen Zahnreinigung (PZR) gesteigert. Sollten Sie sich für einen Vertrag entscheiden, der die Kostenübernahme für die regelmäßige Zahnreinigung übernimmt, gilt es diese auch in Anspruch zu nehmen. Denn in den Verträgen sind meist Pauschalen oder Aufpreise einkalkuliert, welche die Kosten für die regelmäßige Zahnreinigung decken.

Gibt es Erstattungsgrenzen?

Keine Versicherung wird Ihnen den vollen Umfang an finanziellen Mitteln stellen, um kurz nach Vertragsabschluss eine Zahnsanierung vorzunehmen. Daher sollten Sie bei der Auswahl des Vertragspartners darauf achten, dass dieser bereits nach wenigen Jahren der Vertragslaufzeit eine volle Erstattung liefert.

Die meisten Tarife umschließen eine Erstattungsgrenze in den ersten fünf Jahren. Nach dieser Zeit können Sie auf einen Einsatz der Versicherung frei von Obergrenzen vertrauen. Um in den ersten Jahren von Ihrer Zahnzusatzversicherung zu profitieren, sollten Sie vor jeder Inanspruchnahme einer Behandlung Rücksprache halten. Schicken Sie hierzu einen Kostenvoranschlag an den Versicherer. Dieser sollte in kurzer Zeit einen Plan aufstellen, welche Kosten übernommen werden und welche Kosten Sie selbst zahlen müssen.

Welche Gesundheitsfragen sind gestellt?

Bevor Sie einen Vertrag abschließen können, möchten auch die meisten Versicherungsgesellschaften einige Fragen zu Ihrer Person beantwortet bekommen. Diese Gesundheitsfragen sollten Sie unter keinen Umständen unterschätzen oder nicht ernst nehmen. Sollten Sie Falschangaben machen, die sich zu einem späteren Zeitpunkt nachweisen lassen, erlischt Ihr Versicherungsschutz. Unter Umständen können bereits ausgezahlte Gelder der Versicherung wieder eingeklagt werden. Daher sollten Sie Fragen nach fehlenden Zähnen, bereits eingesetzten Prothesen und bestehendem Zahnersatz korrekt beantworten.

Sollten Sie sich unsicher über das Alter dieses Ersatzes sein, können Sie sich gerne Auskunft von Ihrem Zahnarzt geben lassen. Wichtig: Sollten Sie von Ihrem Zahnarzt zu einer Behandlung angehalten sein, gilt es dies auch in den Vertragsunterlagen zu vermerken. Denn meist zahlen die Versicherer vor Abschluss angeratene Maßnahmen nicht.

Auf diese Vertragspunkte genauer achten

Der Vertrag rund um die Zahnzusatzversicherung beinhaltet zahlreiche Aspekte. Bevor Sie einen solchen unterzeichnen, sollten Sie sich bewusst machen, welche Vertragsbedingungen Sie eingehen. Sollten wir Ihnen gerade eine Behandlung angeraten haben, ist diese bei anschließendem Vertragsabschluss meist nicht mehr abgedeckt. Die anstehende Therapie müssen Sie selbst tragen, es sei denn Sie können bei Vertragsabschluss eine Zusatzklausel aushandeln.

Eigenanteile: Schließen Sie daher schon frühzeitig eine Zahnzusatzversicherung ab, um kommende Behandlungen abzudecken. Achten Sie zudem darauf, dass in den Verträgen ein Eigenanteil bestimmt wird. Das bedeutet, dass Sie einen Teil der Rechnung selbst zahlen müssen. Je nachdem welchen Tarif Sie unterzeichnen, spielt sich dieser Eigenanteil in einer Spanne von 10 bis 20 Prozent ab.

Mit welchen Kosten geht Zahnersatz einher?

Mit dem Zahnersatz gehen gewisse Kosten einher. Diese entstehen aufgrund der geleisteten Arbeit, die beim genauen Abnehmen von Abdrücken, dem Generieren von Modellen und dem endgültigen Abstimmen auf Ihren Mund zusammenhängen. Zudem dürfen Materialkosten sowie Personalkosten für die Bewältigung der bürokratischen Gegebenheiten nicht vergessen werden.

Ein Blick auf die ungefähren Kosten für den Zahnersatz macht deutlich, wieso es sich lohnt, eine Zahnzusatzversicherung abzuschließen. Denn selbst, wenn Sie monatlich Geld für einen solchen Fall zurücklegen, können Sie mehrere anfallende Zahnersatz Behandlungen kaum auf einen Schlag meistern.

So beginnen die Kosten für eine Keramikkrone bei 500 Euro und enden bei circa 1000 Euro. Mit höheren Kosten müssen Sie bei einer Keramikbrücke rechnen. Hierbei kommen Sie auf eine Rechnung, die im Bereich von um die 1500 Euro liegt. Implantate mit Keramikkronen schlagen deutlich heftiger auf den Geldbeutel. Um ein hochwertiges Implantat zu erhalten, müssen Sie zwischen 2300 und 3000 Euro pro zu versorgenden Zahn einplanen.

Im schlimmsten Fall ist nicht nur ein Zahn beschädigt, sodass er saniert oder ersetzt werden muss. Kommt es zu einer kompletten Sanierung des Gebisses, müssen Sie je nach Umfang mit 10.000 bis 30.000 Euro rechnen.

Können Testberichte und Vergleichsportale helfen?

Sie sind weiterhin unsicher, welcher Versicherer zu Ihnen passt? Dann sollten Sie sich auf die Meinung hunderter anderer Versicherten verlassen. Regelmäßig werden durch Vergleichsportale oder Verbraucherschutzorganisationen Tests durchgeführt, welche die Tarife auf Ihre Leistungen sowie Ihre Zuverlässigkeit überprüfen. Die diversen Tarife der Versicherer werden hierbei genauer durchleuchtet und auf Herz und Nieren geprüft.

Zudem ziehen Vergleichsportale die Meinungen von Kunden heran, die Erfahrungen bei Erstattungsleistungen der Versicherungen gemacht haben. Hiervon profitieren Sie enorm. Denn Sie verlassen sich nicht mehr nur auf die Aussagen der Versicherung, sondern können genau analysieren, wie schnell und in welcher Art die Versicherung auf einen Notfall reagiert.Werden die Kostenvoranschläge kritisch geprüft? Erhalten die Versicherten das Geld schnell und unkompliziert auf das Konto? In welchem Umfang stehen Beraterinnen und Berater zur Verfügung, wenn sich Fragen ergeben sollten?

Bei einem Vergleichsportal sollten Sie zunächst einmal hinterfragen, für welche Personen- und Altersgruppe der Test ausgelegt ist. Zudem gilt es den Zahnzustand zu berücksichtigen, um die Qualität der Versicherungsleistungen haargenau auf Ihren Fall anwenden zu können.

Wieso wir Prophylaxe empfehlen

Die Prophylaxe umfasst eine präventive Versorgung Ihrer Zähne. Hierbei entfernen wir Zahnstein und Plaque, um bakteriellen Entzündungen sowie Parodontose-Erkrankungen vorzubeugen. Viele Patienten scheuen sich vor dieser halbjährlichen Behandlung, da die Krankenkassen keinen Anteil tragen möchten. Unsere Patienten bleiben allein auf den Kosten zur Vorbeugung massiver gesundheitlicher Zahnprobleme sitzen.

Eine Zahnzusatzversicherung deckt allerdings anteilig oder komplett die Kosten für die Zahnprophylaxe ab. Somit steht einer gründlichen Entfernung nichts mehr im Wege. Zunächst spüren wir Plaque und Zahnstein mittels eines besonderen Verfahrens auf, bei denen alle Zähne eingefärbt werden und so Plaque und Ablagerungen sichtbar gemacht werden. Auf die Entfernung folgt die Zahnreinigung mit einem Luftdruck gestützten Pulverstrahl. Dieser dringt selbst in enge Spalten zwischen den Zähnen ein. Den Abschluss stellen eine gründliche Reinigung sowie Politur der Zähne und eine Fluoridierung gegen Karies dar.

Die Vorteile einer solchen regelmäßigen Behandlung sollten Sie für sich nutzen. Denn neben dem Entfernen von Zahnstein und Verschmutzungen, beugen Sie Karies und Parodontitis vor.Sie glätten Ihre Zähne, welche gleichzeitig umfassend mineralisiert werden. Diese Kombination führt zu einer stetig anhaltenden, gesunden Mundflora.

Hilfe – Abgelehnt von der Zahnzusatzversicherung?

Nicht immer werden Anträge auf die Zahnzusatzversicherung genehmigt. Manchmal tritt ein schier auswegloser Fall ein: Die Versicherungsgesellschaften lehnen Sie ab. Wie sollten Sie nach einem solchen Rückschlag vorgehen? Zunächst müssen Sie das Schreiben genauer analysieren. Wurden Sie abgelehnt oder handelt es sich um eine Zurückstellung des Antrages, der bspw. durch eine aktuell laufende Behandlung begründet sein kann? Bei einer Ablehnung kann und wird die Versicherung auch in einigen Jahren nicht mit Ihnen zusammenarbeiten.

Hingegen beschreibt die Zurückstellung ein Verschieben des Versicherungsbeginns. Nach einer gewissen Zeit wird Ihr Antrag erneut geprüft und dann eventuell angenommen . Sollten Sie abgelehnt worden sein, gilt es die Suche nach einem anderen Versicherer zu intensivieren. Denn es gibt zahlreiche Angebote, die mit deutlich geringeren Aufnahmebedingungen einhergehen.

Achten Sie beim Ausweichen auf eine Alternative jedoch darauf, dass Sie Einbußen bezüglich des Leistungsspektrums oder der zu zahlenden Beiträge erleiden könnten. Zudem gilt es, angeratene Behandlungen durchführen zu lassen und sich erst dann wieder für einen neuen Versicherungstarif zu entscheiden.

Die meisten Versicherer lehnen Sie ab, wenn Sie in intensiven Behandlungen stecken, die beispielsweise gegen Parodontitis vorgehen. Sobald die Maßnahmen durch den Zahnarzt abgeschlossen sind, können Sie sich erneut bei Ihrer Versicherungsgesellschaft Ihrer Wahl melden. Diese werden die Rückstellung aufheben, um eine erneute Prüfung durchzuführen. Dies kann einige Wochen dauern.

Härtefallregelung beim Zahnersatz in Anspruch nehmen?

Eine, den meisten Menschen unbekannte Möglichkeit, die Kosten für den Zahnersatz trotz geringem Einkommen zu stemmen, ist die besondere Bezuschussung durch die gesetzliche Krankenkasse. Bei der Härtefallregelung, die eingreift wenn Ihre monatlichen Bruttoeinnahmen bei maximal 1274 Euro liegen, werden Sie durch die volle Kostenübernahme von der Krankenkasse geschützt. Sollte ein weiterer Angehöriger im Haushalt leben, steigt diese Einkommensgrenze auf 1751,75 Euro im Monat an.

Um die Kostenübernahme bei der Regelversorgung zu beantragen, lassen Sie sich den Antrag für besondere Krankenkassenbezuschussung bei Ihrem Zahnarzt aushändigen. Ebenfalls können Sie diesen online herunterladen und ausdrucken. Geben Sie an, wie viel Einkommen Sie monatlich erwirtschaften, wie viele Personen im Haushalt leben und welche Hilfen Sie erhalten. Anschließend gilt es alle Einkommen mittels Nachweisen zu belegen.

Bildnachweis: bigstockphoto.com und prodente eV

Zuletzt aktualisiert am 6. Juli 2020 von COS Zahnärzte

Das sagen die Patienten über Dr. Cos:

Dr. Cos auf myzahnarzt

Dr. Cos auf jameda

Dr. Cos auf google

Dr. Cos auf sanego

Kuttelvaserova /bigstockphoto.com

Kuttelvaserova /bigstockphoto.com Prodente eV

Prodente eV Prodente eV

Prodente eV prodente eV

prodente eV prodente eV

prodente eV Oleg. O/bigstockphoto.com

Oleg. O/bigstockphoto.com Steve Buissinne©pixabay.com

Steve Buissinne©pixabay.com Bigstock

Bigstock